在过去的一年里,人工智能一直是一个无处不在的主题,在短时间内突破了界限,重新定义了几个行业。

数量惊人从2022年9月到2023年8月,仅前50大人工智能工具就产生了超过240亿次访问,平均每月增长2.363亿次。

在这个庞大的数字中,仅ChatGPT就占据了140亿的流量,占所分析流量的60%。

这一令人大开眼界的人工智能行业分析统计数据为我们探索人工智能行业数字行为的复杂层面奠定了基调。

我们的研究方法

使用SEMrush作为SEO行业的著名工具,我们通过从列出人工智能工具的各种目录中抓取数据,研究了3000多个人工智能工具。从中,我们分离出了在研究期间(2022年9月至2023年8月)访问量最高的50个工具,这些工具反映了人工智能行业80%以上的流量。

本研究旨在深入研究人工智能行业的行为,分析流量模式、人口统计、趋势和消费者行为。

关键要点

- 吸引的50大人工智能工具访问量超过240亿次2022年9月至2023年8月。

- ChatGPT以140亿次访问量领先,占分析流量的60%以上。

- 人工智能行业的平均值为20亿次访问过去一年中每月,激增至33亿在过去的6个月里。

- 分析的50个人工智能工具经历了10.7倍的增长率,带有平均每月访问量增加2.363亿次。

- ChatGPT、角色AI和Google Bard访问量分别增长了18亿次、4.634亿次和6800万次。

- Craiyon、MidJourney和Quillbot在此期间面临着最大的流量下降。

- 美国贡献了55亿人次访问,相当于总流量的22.62%,而欧洲国家的总访问量为39亿次。

- 人工智能聊天机器人工具最受欢迎,获得191亿人次访问。

- 结束63%的人工智能工具用户通过移动设备访问。

- 性别数据显示了一种差异:男性用户占69.5%,而女性用户占30.5%。

信息图表:访问量最大的50个人工智能工具

过去12个月访问量最大的50个人工智能工具

在我们对人工智能行业的全面探索中,我们重点关注了50种在全球获得最重要访问的工具。

合计占240亿流量,这些工具突显了全球社会对人工智能驱动的解决方案日益增长的亲和力。

以下是2022年9月至2023年8月访问量最大的50个人工智能工具的概述。

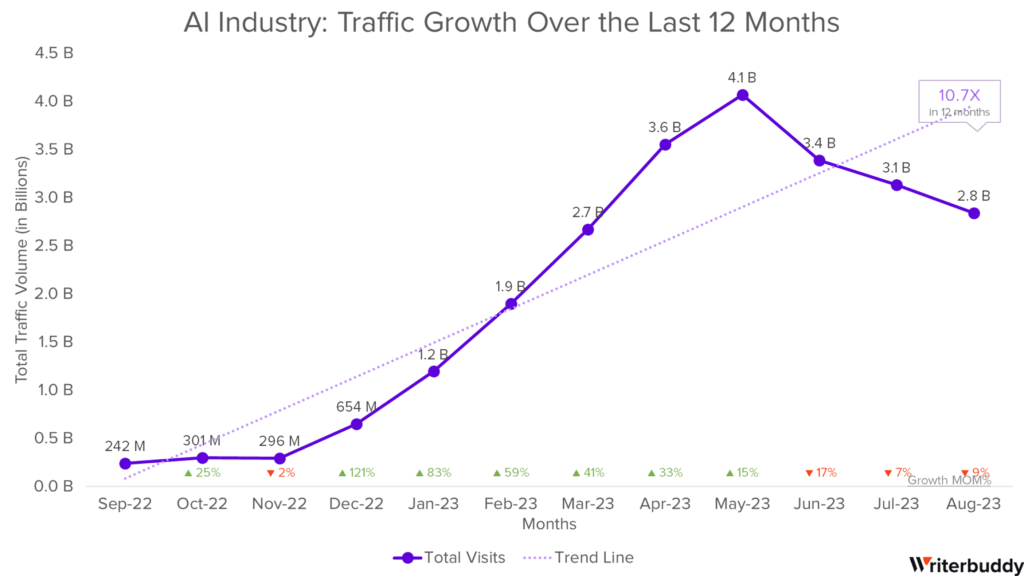

人工智能行业:过去12个月的流量增长

在过去的12个月里,人工智能行业是我们所看到的最重要的技术发展之一在很长一段时间内。在我们研究的第一个月,2022年9月,我们分析的工具生成2.418亿次访问。

如图所示,所有50个工具的总流量显示10.7倍的增长率在研究期间。

但在最后一个月,2023年8月,这些工具生成了惊人的28亿人次访问。

从长远来看,这是一个26亿流量增长从学习开始的一个月到学习结束。

这等于一个平均值每月访问量增加2.363亿次在研究的12个月内。

但这一切是从哪里开始的?

去年11月,当ChatGPT成为有史以来最快的平台,达到100万用户(只需5天)。

在最初的繁荣之后,炒作一直在攀升,直到2023年5月,当月访问量达到约41亿人次的峰值时。这是我们第一次看到该行业的流量减少了12亿。

这个平均交通量在整个时期每月20亿。

但有趣的是,如果我们只看过去6个月,平均流量是每月33亿。

像人工智能这样的新兴技术趋势很少产生这么多兴趣

即使在访问量减少了12亿次之后,人们的兴趣仍然很大——行业总兴趣徘徊在比前一年增长10.7倍左右。

从长远来看,风险投资家和投资者本可以在人工智能竞赛中选择几乎任何一匹更大的马,并在短短一年内安全地取得3-10倍的成绩(假设兴趣反映在财务和用户基础上)。

是什么原因导致了此次召回和12亿交通损失?

我们想调查的一个领域是12亿流量损失和回撤人工智能行业在我们之前的图表中强调的41亿访问量峰值之后出现了增长。

关于雅虎财经和纳斯达克询问人工智能泡沫是否已经破灭。其中大部分发生在我们研究的后期阶段,即2023年6月至8月

然而,很难确定我们所处的市场阶段,因为人工智能技术的趋势与我们以前看到的不同。

一些潜在的解释包括:

- 法规变更:政府可能会实施严格的法规,影响人工智能公司的运营方式,这可能会扼杀创新或用户参与度。例如,更严格的数据隐私法可能会限制数据收集,影响依赖用户数据的人工智能服务。

- 经济消耗:该行业可能已经烧掉了许多工具的炒作。尽管总体上人们的兴趣仍然很大,大约是前一年的10.7倍,但每个人都只是在检查工具的炒作期可能已经平静了一些。

- 消费者偏好的转变:趋势和舆论可能会迅速变化,由于道德问题或对非人工智能解决方案的偏好而导致的用户信任或兴趣的转变可能会影响流量。

- 采用移动应用程序:人工智能公司可能已经开发了移动应用程序,导致用户直接在手机上访问服务,而不是在网络浏览器上。这种转变可能会导致网络流量下降,即使随着活动从传统网站转移到移动平台,总体用户参与度仍然很高或有所增长。

它是可能的 一 混合由于上述所有原因和其他原因。ChatGPT于推出了其应用程序五月份的内部监督办公室和安卓应用在七月。

就在这时,ChatGPT的回调发生了,这可能也影响了该行业的其他部门。

科技股不可能不停地上涨而不回调。因此,尽管我们总是可以寻求改进和创新的领域,但根据我们的分析,人工智能泡沫不太可能已经破灭。

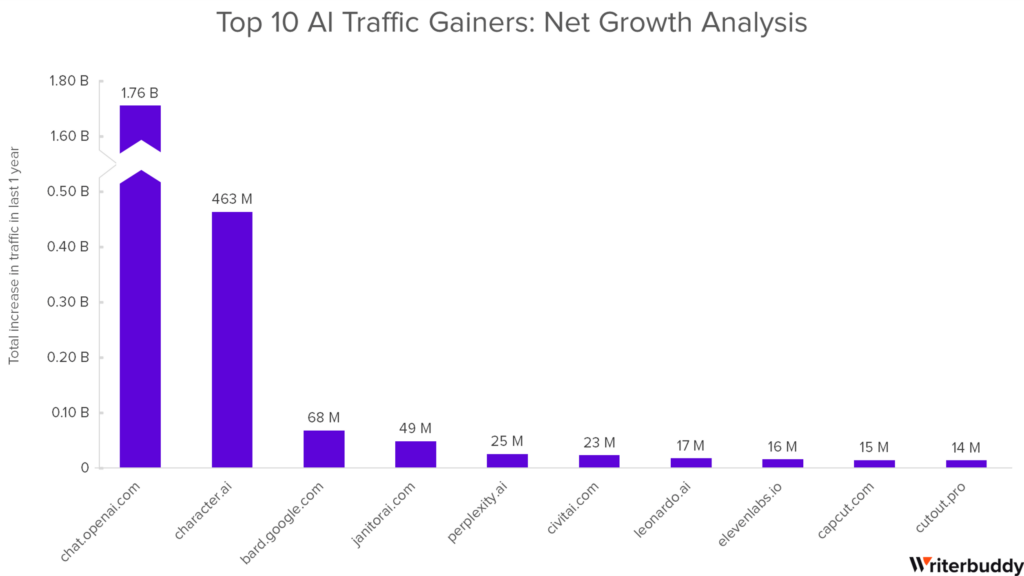

十大人工智能流量增长者:净增长分析

人工智能领域正在快速发展,基于多种因素,工具的吸引力有增有减。

该图表显示了2022年9月至2023年8月净流量增长的最大赢家。

最重要的是,这并不是纯粹反映访问量最大的工具,而是强调流量的净变化。

值得注意的是,Quillbot和Midtravel虽然是访问量第三和第四大的工具,但流量分别下降了510万和870万。

让我们深入研究一下这些涨幅居前的股票。

1.ChatGPT(净增长:18亿次访问)

毫不奇怪,在我们的研究期间,ChatGPT在涨幅最大的股票中占据了第一位。作为行业领导者,它在去年11月跃升至100万用户后,继续快速增长也就不足为奇了。

然而,在回调期间,它确实与行业其他部门一起下跌,亏损从6月23日到8月23日,交通量超过7.79亿。但这也可以部分解释为我们之前讨论过的它的移动应用程序发布。

深入了解以下数字:

- 发布时间:2022年11月

- 考虑的月数:10个月

- 总交通量(11月22日至8月23日):14589516239(14.6B)

- 月平均流量:15亿

- 流量净增长:18亿

- 月平均流量增长:1.951亿

附言:别忘了在文章底部查看ChatGPT过去一年的统计数据。

2.人物AI(净增长:4.634亿次访问)

角色AI在我们的十大涨幅榜上排名第二。该工具旨在帮助用户创建角色并与他们交谈,以获得真实的类似人类的反应。

正如你所能想象的,这个工具引起了名人和游戏界的极大兴趣和关注,因为它平均产生了每月访问3.18亿次。

深入了解以下数字:

- 发布时间:2022年9月

- 考虑的月数:12个月

- 总交通量(9月22日至8月23日):3825841380(3.8B)

- 月平均流量:3.188亿

- 流量净增长:4.634亿

- 月平均流量增长:4210万

3.谷歌巴德(净增长:6800万次访问)

谷歌的Bard在我们的人工智能流量增长排行榜上排名第三,科技巨头谷歌紧随其后也不足为奇

然而,它在2023年3月21日才推出

即使在那之后仅限于向某些地理区域发射。

尽管其推出较晚且受地理限制,但快速增长使其拥有在我们的榜单上,净流量涨幅排名第三。

它生成了在此期间访问2.416亿次平均每月访问量约为3450万次。

看看下面的数字:

- 发布时间:2023年3月

- 考虑的月数:6个月

- 总交通量(3月22日至8月23日):241557861(241.6M)

- 月平均流量:345M

- 流量净增长:6800万

- 月平均流量增长:1130万

4.Janitor AI(净增长:4880万人次)

Janitor AI在对话式人工智能平台的世界中脱颖而出,专为参与工作不安全(NSFW)互动。它还允许用户创建自己的NSFW聊天机器人。

尽管这个工具产生的流量和兴趣可能有点令人惊讶,但它可能归因于独特的定位和能力,让用户创造自己的性格。

但让它的崛起更加疯狂的是SEMrush在2023年5月之前没有关于Janitor AI的任何流量数据,这也是他们创建推特账户的时候。

虽然我们找不到确切的发布日期,但这表明了这个聊天机器人的快速发展。

看看下面的数字:

- 发布时间:2023年5月左右

- 考虑的月数:4个月

- 总交通量(5月23日至8月23日):192382354(1.924亿)

- 月平均流量:4810万

- 流量净增长:4880万

- 月平均流量增长:1630万

5.困惑AI(净增长:2530万次访问)

困惑人工智能是一款让学习变得简单快捷的人工智能教育应用程序。它允许用户将他们的问题格式化为线程,这样他们就可以轻松地消化信息。它可以作为网络应用程序、安卓应用程序和IOS应用程序使用。

有趣的是,困惑人工智能的创始人曾在谷歌人工智能工作,并于2022年8月成立

从那时起,它出现了快速增长,请看下面:

- 发布时间:2022年8月

- 考虑的月数:9个月

- 总交通量(12月23日至8月23日):134267104(134.3M)

- 月平均流量:149M

- 流量净增长:2530万

- 月平均流量增长:320万

6.Civitai(净增长:2330万次访问)

CivitAI是人工智能艺术爱好者的创意天堂,提供许多优质的稳定扩散模型。它将自己标榜为开源生成人工智能的发源地

它于2022年11月推出,距离我们的数据起点还有2个月。但作为我们的顶级赢家之一平均每月1770万交通——它迅速攀升至前十名

看看下面的数字:

- 发布时间:2022年11月

- 考虑的月数:10个月

- 总交通量(11月22日至8月23日):177150195(177.2M)

- 月平均流量:177M

- 流量净增长:2330万

- 月平均流量增长:260万

7.Leonardo AI(净增长:1750万人次)

Leonardo AI允许用户以一致的速度和风格为其项目创建高质量的视觉资产。

它有一个IOS和Android应用程序,在全球创作者中非常受欢迎。在过去的12个月里,它获得了超过1750万的访问量,平均每月流量增长220万。

看看下面的数字:

- 发布时间:2022年12月(约)

- 考虑的月数:9个月

- 总交通量(12月22日至8月23日):101590093(1.016亿)

- 月平均流量:113M

- 流量净增长:1750万

- 月平均流量增长:220万

8.ElevenLabs(净增长:1590万次访问)

ElevenLabs推出尖端的Generative Voice AI,提供逼真的文本到语音和语音克隆。它非常适合内容创作者、游戏玩家和出版商,这也是它如此受欢迎的部分原因。在研究的12个月里,它产生了惊人的88.8亿在总共的访问中,平均增长每月访问160万次。

请全面查看以下内容:

- 发布时间:2022年10月(约)

- 考虑的月数:11个月

- 总交通量(10月22日至8月23日):88594696(886M)

- 月平均流量:810万

- 流量净增长:1590万

- 月平均流量增长:160万

9.Capcut(净增长:1460万次访问)

CapCut是一款多功能视频编辑器,为在线、桌面和移动编辑提供全面、用户友好的工具。

具有智能人工智能功能、广泛的资源、协作选项以及为社交媒体、商业和个人项目量身定制的解决方案。在我们研究的这段时间里,它产生了1460万次访问,平均增长了130万次每月访问次数。

看看下面的数字:

- 发布时间:2020年4月

- 考虑的月数:12个月

- 总交通量(9月22日至8月23日):203800554(203.8M)

- 月平均流量:1700万

- 流量净增长:1460万

- 月平均流量增长:130万

10.Cutout.pro(净增长:1400万次访问)

Cutout.pro是一个人工智能驱动的视觉设计平台,通过删除不需要的元素、增强图像/视频和自动化设计任务的工具,彻底改变了内容创建。尽管该公司成立于2018年,但它成功地利用人工智能功能进行了创新,从而实现了1400万次访问。

请全面查看以下内容:

- 推出时间:2018年(未知月份)

- 考虑的月数:12个月

- 总流量(9月22日至8月23日):133454424(133.5M)

- 月平均流量:1110万

- 流量净增长:1400万

- 月平均流量增长:130万

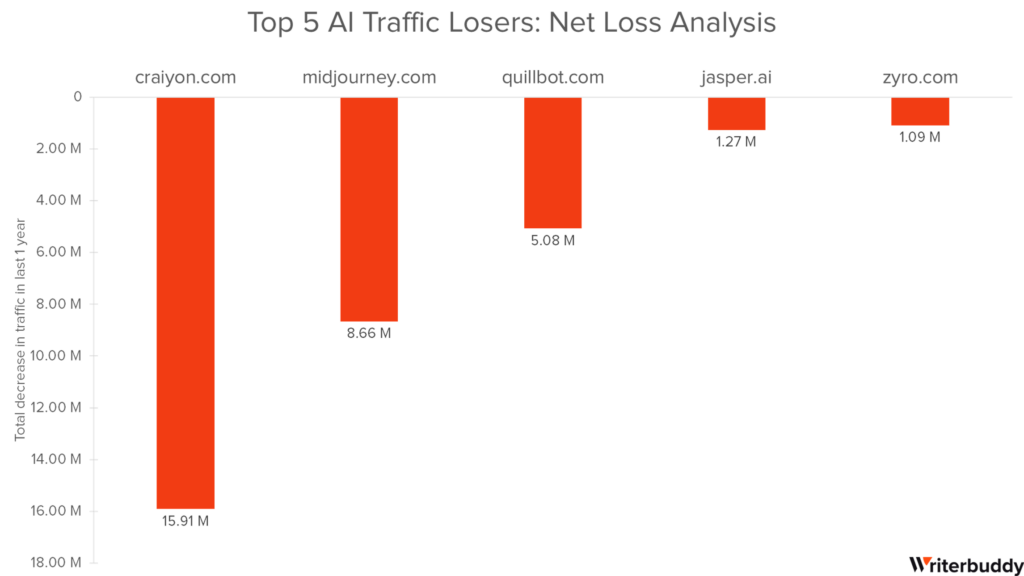

人工智能流量损失前五名:净损失分析

我们进一步想通过识别我们研究期间流量中最大的输家来了解消费者行为。这可以帮助我们了解什么不起作用,从而使行业能够更好地了解导致流量损失的陷阱和错误。

1.Craiyon(净损失:1500万次访问)

在2022年9月至2023年8月的研究期间,Craiyon.com经历了总访问量减少1500万次。作为一个免费的人工智能图像生成器,一个潜在的解释可能是该行业在更多竞争中的演变。

- 发布时间:2022年4月

- 考虑的月数:12个月

- 总流量(9月22日至8月23日):128083544(1.281亿)

- 月平均流量:107M

- 流量净损失:1590万

- 月平均交通损失:140万

2.MidJourney(净损失:866万次访问)

有趣的是,另一个人工智能图像生成器Midtravel位居榜单第二。

MidJourney的游客数量减少,总损失为866万次访问在同一时期。

- 发布时间:2022年7月

- 考虑的月数:12个月

- 总流量(9月22日至8月23日):500394500(500.4M)

- 月平均流量:4170万

- 流量净损失:870万

- 月平均交通损失:787.7K

3.Quillbot(净损失:500万人次)

Quillbot的总流量减少了500万在长达一年的研究中。由于Quillbot是人工智能写作类别的一部分,这也可以解释为它输给了赢家,尤其是聊天机器人类别,这可能已经取代了它的一些用例。

- 发布时间:2017年12月

- 考虑的月数:12个月

- 总交通量(9月22日至8月23日):1134118471(110亿)

- 月平均流量:946M

- 交通净损失:510万

- 月平均交通损失:461.4K

4.Jasper(净损失:127万次访问)

接下来,我们有Jasper,它也遇到了网络流量的下降,总流量下降了127万流量2022年9月至2023年8月。

Jasper是市场上最早的人工智能写作工具之一,在ChatGPT公开推出之前就已经上市。然而,随着竞争的浪潮和更大的聊天机器人类别玩家,如Open AI的ChatGPT和谷歌的Bard,流量有所下降。

- 发布时间:2021年2月

- 考虑的月数:12个月

- 总交通量(9月22日至8月23日):94928983(94.9百万)

- 月平均流量:790万

- 流量净损失:130万

- 月平均交通损失:115.1K

5.Zyro(净损失:109万次访问)

Zyro在前五名失败者中跌幅最小,总损失为109万次访问s在学习期间。有趣的是,它的主要用例是网站建设。但它的许多功能都是围绕人工智能写作和图像编辑构建的,竞争的加剧可以解释其下降的原因。

- 推出时间:2019年(未知月份)

- 考虑的月数:12个月

- 总流量(9月22日至8月23日):60126391(6010万)

- 月平均流量:5.M

- 交通净损失:110万

- 月平均流量损失:99.4K

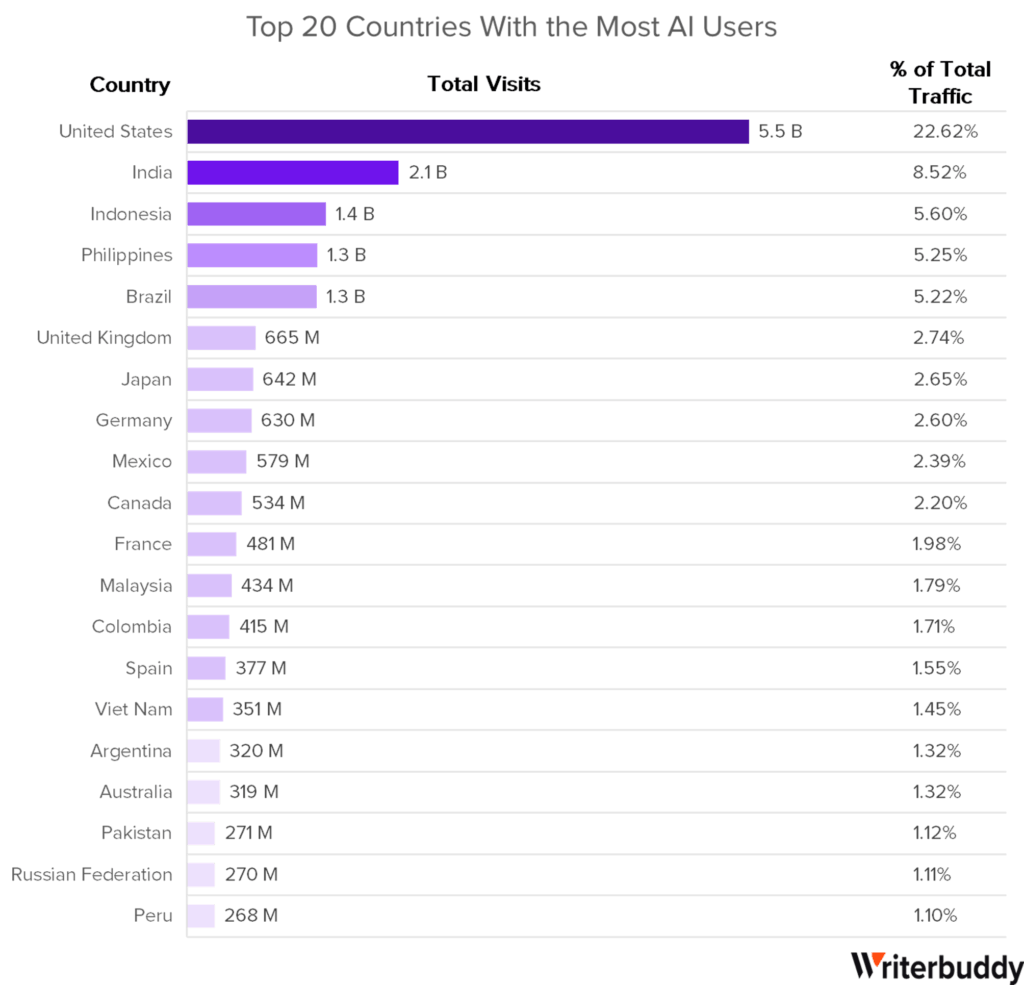

人工智能用户最多的前20个国家

接下来,我们想了解对人工智能的兴趣来自哪里。

这个美国确保#1点。

在研究的12个月里,美国对人工智能行业的访问量达到55亿次,转化为22.62%的总流量.

虽然美国的人口比中国和印度少,但这并不令人惊讶,因为美国是世界上人口最多的国家领先的科技市场价值超过1.8万亿美元。

印度紧随美国之后21亿次访问,相当于流量的8.52%。

同样,印度也以其令人印象深刻的科技市场而闻名,该市场被称为全球最大的IT和BPO服务出口国,因此,人们对印度的兴趣比其他国家大得多也就不足为奇了,尤其是因为印度有14亿人口。

其次是印度,其次是印度尼西亚、菲律宾和巴西。这三个国家的兴趣水平都极为相似,在过去一年中产生了13亿至14亿人次的访问。

在印度、印度尼西亚和菲律宾之后,是对人工智能感兴趣的主要亚洲国家,这可以用它们庞大的人口和令人兴奋的科技创业场景来解释。

巴西在南美洲处于领导地位。它产生的流量几乎是下一个排队的英国、日本和德国的两倍。

有趣的是,中国 没有进入前20名国家尽管有14亿人口。

然而,这可以由国家来解释’科技巨头开发自己的母语人工智能工具中国监管人工智能。

在分析的前50个人工智能工具的地理行为方面,中国排名第47位。

我们的数据显示,欧洲以及澳大利亚和加拿大在人工智能投资以及收养。所有欧盟国家的总流量为39亿,占总流量的16.21%。大多数顶尖的人工智能公司都位于美国,少数在亚洲。

一些人猜测,这也可能源于对监管的担忧,因为欧盟已经制定了首个人工智能监管法案。最近的一项研究甚至表明,许多当前的人工智能模型并没有遵守欧盟对人工智能的规定。

但这不是最近的发现,而且是一致的2008年以来的模式,尽管一直在稳步增长。

人工智能行业:分类使用

在我们的下一节中,我们想探索整个行业工具中人工智能类别和消费者行为的不同用法。我们本节的目标是确定增长和改进的领域。

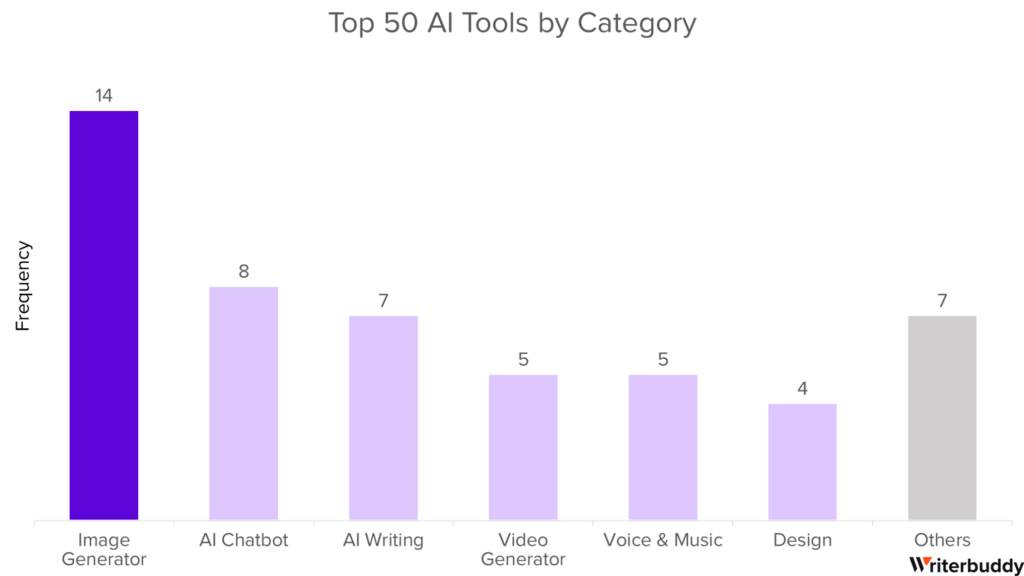

按类别划分的前50个人工智能工具

该图代表了行业中的人工智能工具。这一分布让我们得以一窥目前正在获得吸引力的人工智能领域。

在访问量最高的50种人工智能工具中,“图像生成器”类别是最大的类别,有14种工具。

在此之后,“人工智能聊天机器人”类别拥有8个工具,而“人工智能写作生成器”拥有7个

视频生成器”和“语音和音乐”类别各有5个工具。

设计”类别有4个工具,属于“其他”类别的7个工具

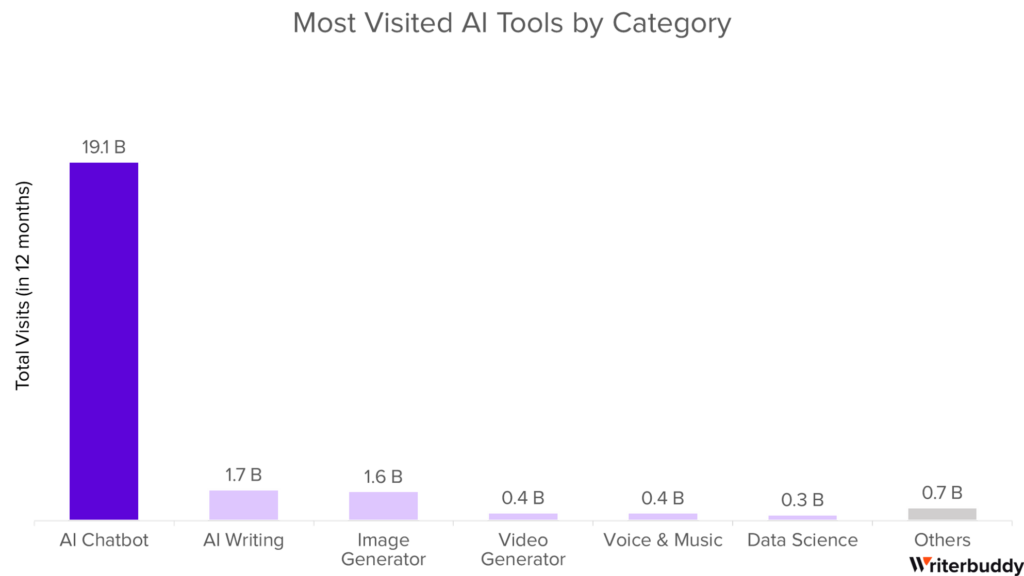

按类别划分访问次数最多的人工智能工具

我们研究中最有趣的观察结果之一是对访问次数最多的类别的测量。

尽管在工具的数量上远远超过,人工智能聊天机器人产生了最大的流量份额,访问量达到惊人的191亿次。它甚至还不算接近,因为人工智能写作在这段时间里以17亿的流量落后。

这可以通过ChatGPT和谷歌Bard等工具的流行程度和使用案例来解释,这些工具可用于:

- 写作和内容创作

- 教育与常识

- 翻译与转写

- 集思广益和协助规划

- 产品推荐

- 数据输入和处理

- 不同类型的分析

几乎任何行业或角色都可以频繁使用人工智能聊天机器人来提高生产力。因此,该类别会产生更多流量。

人工智能写作工具的普及也进一步凸显了这一点。尽管聊天机器人也可以在一定程度上满足这一需求,但专业的人工智能写作工具也有很大的流量产生了17亿次访问。

紧随人工智能写作类别之后的是图像生成器,这也并不令人惊讶,因为不同行业对Midtravel等图像生成器都有很大的兴趣。

他们产生了在此期间访问量为16亿次。

图像生成器之后是视频生成器和语音音乐工具,它们与生成的工具共享下一个等级在此期间访问量为4亿次。

最后,数据科学是第二大类别3亿访问。所有其他类别加起来产生了7亿美元。

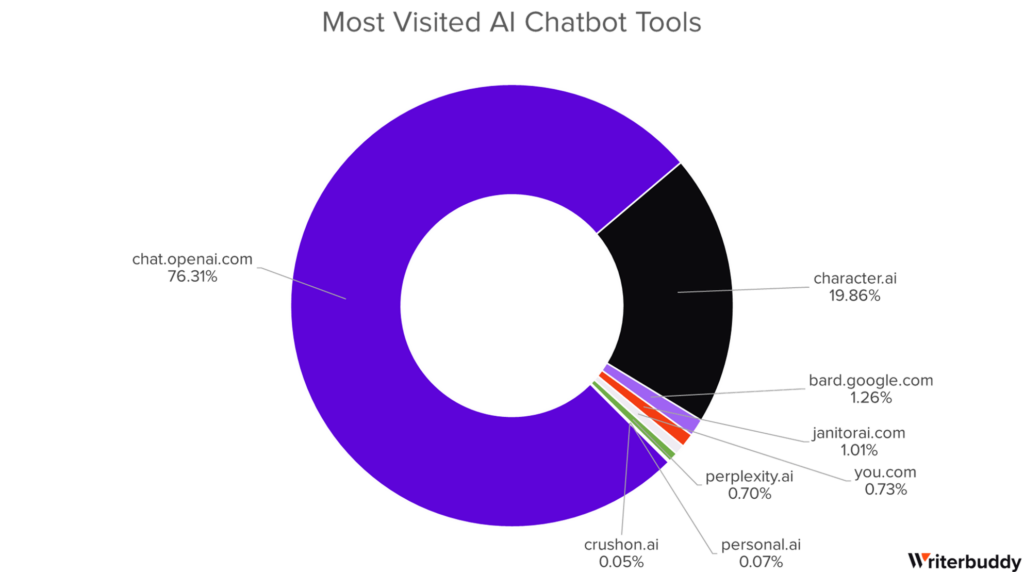

访问量最大的AI聊天机器人工具

打开AI的ChatGPT领先,指挥惊人占人工智能聊天机器人类别总访问量的76.31%。

在一段距离之后,角色AI以获得第二个位置19.86%的访问。

其他竞争者,如谷歌的Bard、Janitor人工智能、困惑人工智能、You.com、Crush人工智能和个人人工智能不到总访问量的2%。但请记住,巴德正在成长,直到2023年3月才推出

其他工具之间的分散分布表明,许多工具都在努力建立重要的立足点。

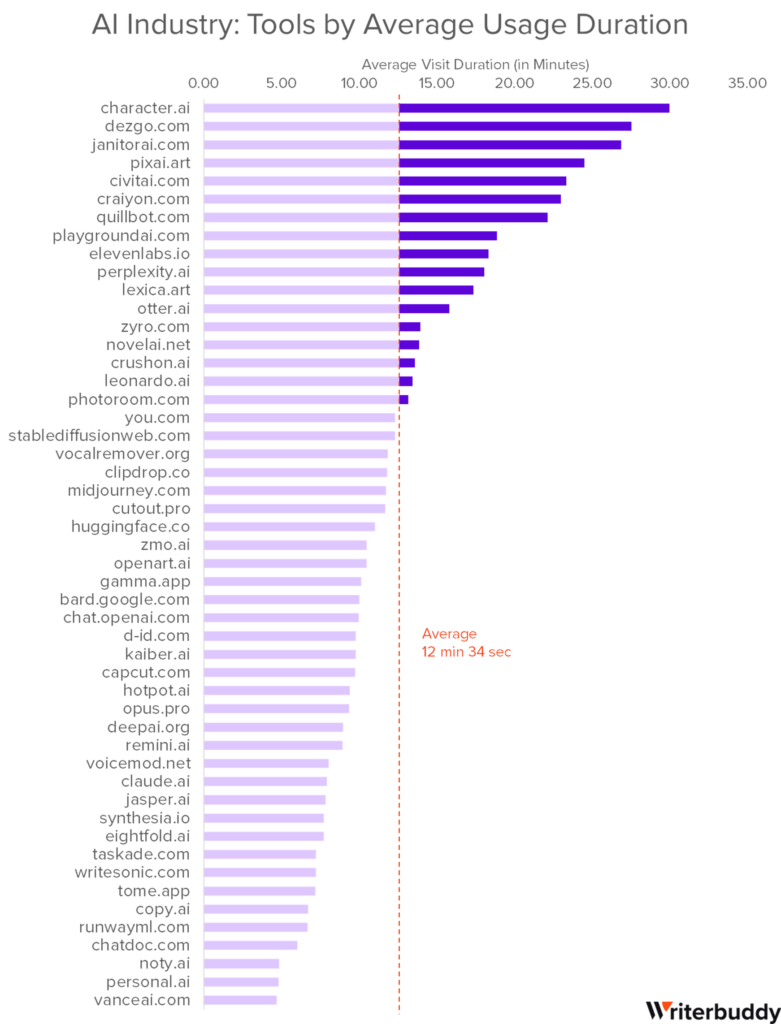

人工智能行业:按平均使用时间划分的工具

分析平均使用时间,工具如角色AI、Dezgo和Janitor AI,脱颖而出,持续吸引用户每次访问超过25分钟。

这可能不仅意味着迷人的用户体验,而且可能意味着针对特定目的的更全面的功能。

另一方面行业平均休息时间为12分34秒。

尽管许多工具,包括开放人工智能的ChatGPT和谷歌的Bard等最大的参与者,都围绕着这一点,但上述领导者的持续时间明显超过了同行。

有趣的是,与Character AI、Dezgo和Janitor AI等其他行业参与者相比,ChatGPT和Bard未能广泛关注其用户

然而,这也可以解释为它们的特征集用于较长形式的查询,而ChatGPT和Bard也可以用于快速回答。

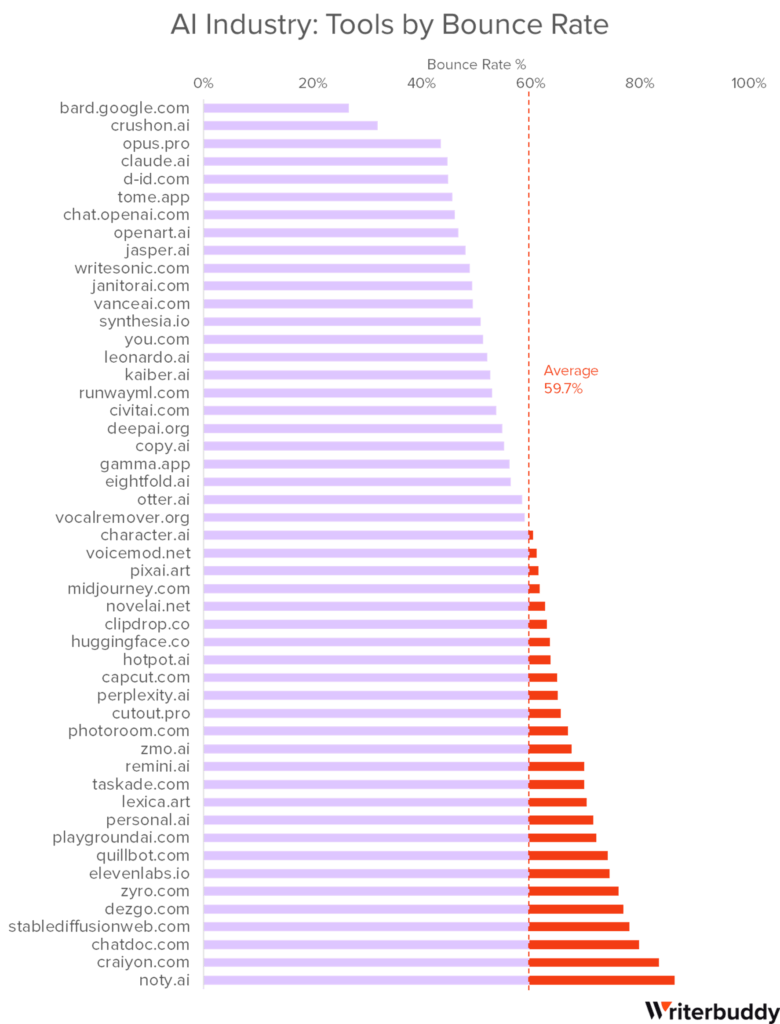

人工智能产业:按反弹率划分的工具

在浏览跳出率方面,谷歌吟游诗人、Crush和Opus等平台以值得称赞的低跳出率领跑,这表明它们的初始页面给人留下了强大的第一印象和高质量的用户体验。

这些工具可以作为雄心勃勃的人工智能公司的基准,这些公司希望以最佳可用性为目标。

相比之下,整个行业的反弹率基准设定为59.7%。虽然许多工具,如ChatGPT和Jasper,都接近这一平均水平,但其他高端工具仍有明显的改进空间。

人工智能产业:流量来源、设备和性别

接下来,我们旨在深入研究人工智能受众的人口统计数据,仔细研究流量来源、设备和性别。这一探索旨在完善我们的参与策略,确保量身定制的互动,并增强对人工智能多样化用户群的理解,以实现更有效的优化。

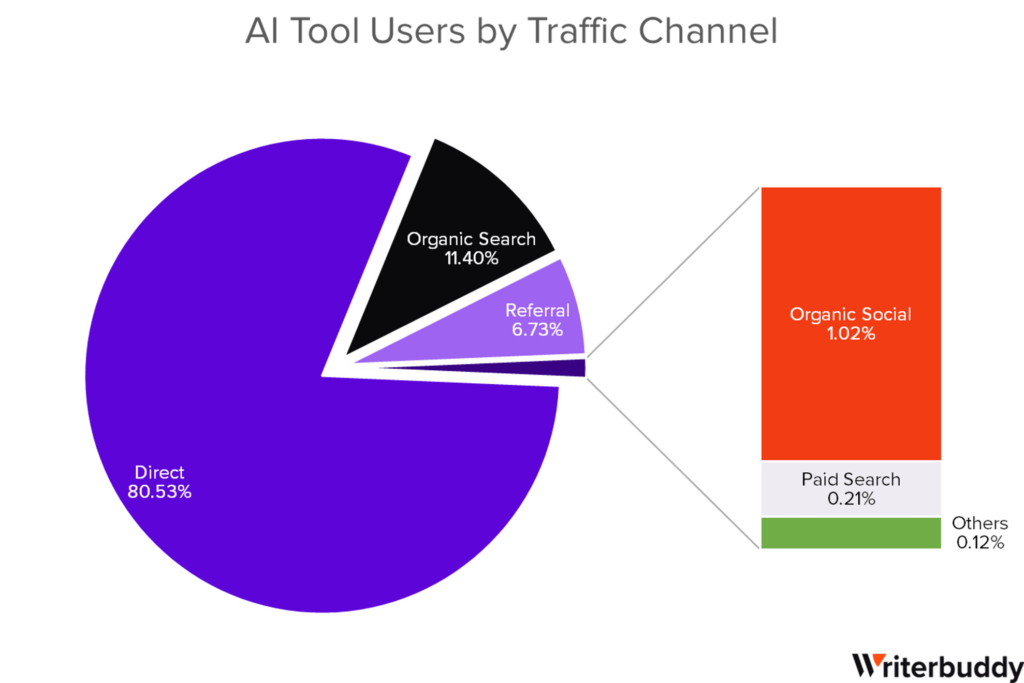

按流量渠道划分的人工智能工具

观察人工智能工具用户按流量渠道的分布80.53%的用户直接访问这些工具,指向一个完善的用户群或频繁的回头客。

有机搜索路径落后于11.40%,建议在这些平台之间采取有效的SEO策略。推荐构成6.73%,通过用户强调合作关系或口碑。

有趣的是,尽管人工智能在社交媒体上兴起,但有机社交只带来了1.02%可能指示一个机会区域。

付费搜索和其他贡献最小,分别为0.21%和0.12%,这表明这些人工智能工具在付费广告方面的投资有限。

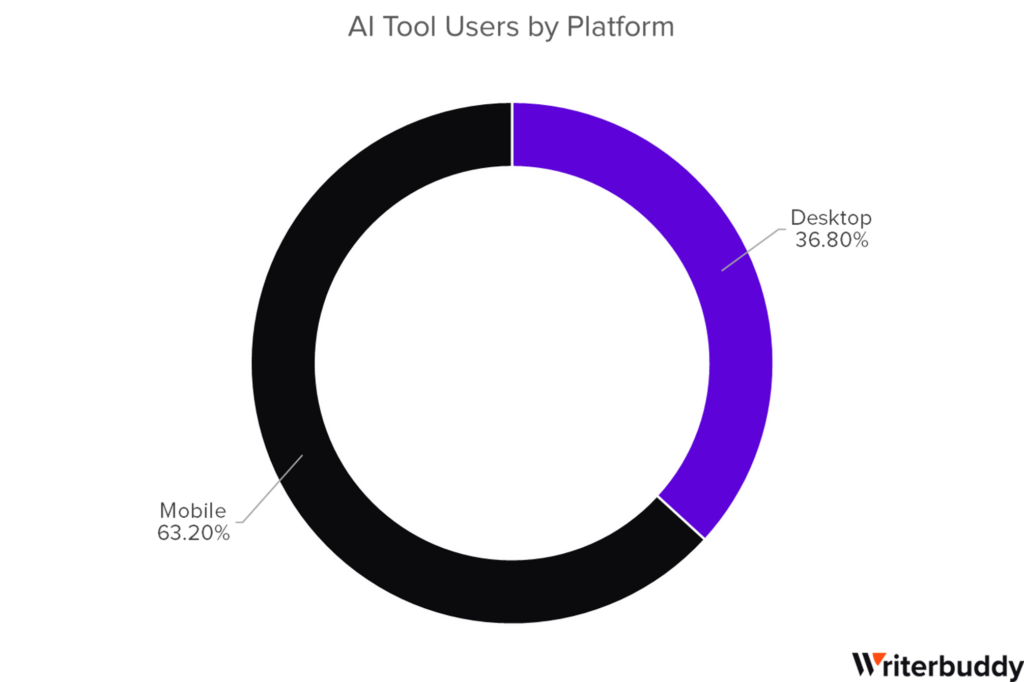

AI工具用户(按设备)

按平台分析人工智能工具的使用情况,占主导地位63.20%的用户通过移动设备访问这些工具,强调了移动响应设计和应用在人工智能领域的重要性。

它还可能进一步强调前面提到的流量下降与开放人工智能推出应用程序有关。

相反,桌面用户占总数的36.80%,这表明尽管仍有大量用户从传统平台访问工具,但移动优化的重要性显而易见。

这种分布突出了以移动为中心的技术和人工智能工具开发人员需要优先考虑移动友好界面和功能。

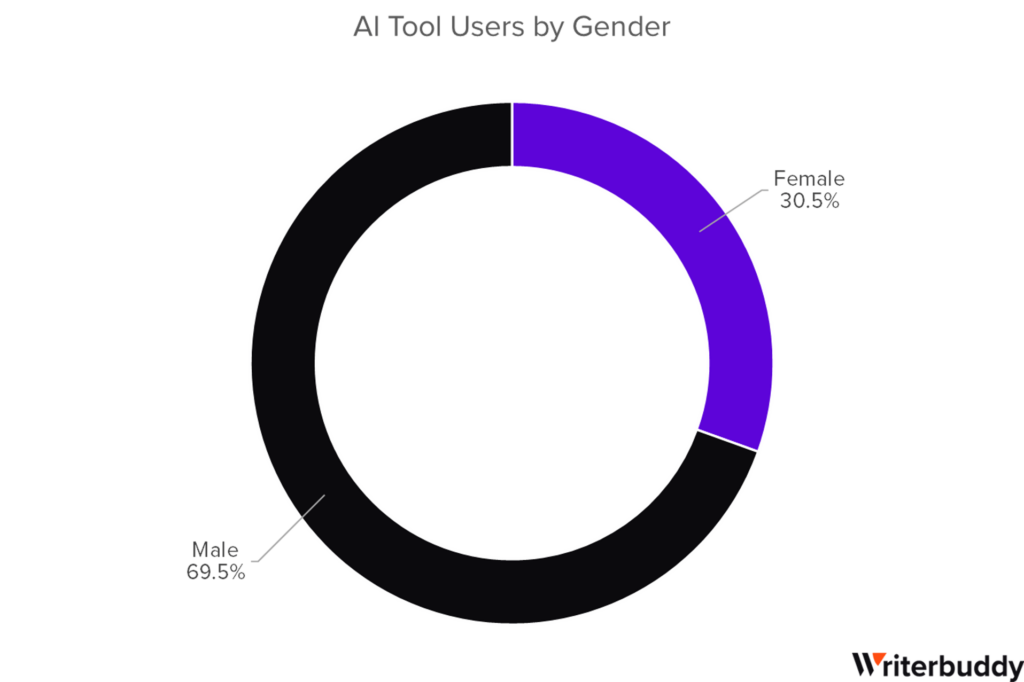

人工智能工具(按性别)

按性别数据划分的人工智能工具使用情况显示出显著差异:69.5%其中的用户是男性,而30.5%为女性。

这凸显了在使用这些人工智能工具方面的性别差距,这也可能源于技术角色的潜在差异。

这种明显的差异可能会促使行业领导者调查根本原因社会、教育或宣传障碍s

10个最佳人工智能工具(信息图表)

以下是基于2022年9月至2023年8月访问量的10个最佳人工智能工具

- ChatGPT

- 角色AI

- QuillBot

- 中途

- 拥抱的脸

- 谷歌巴德

- NovelAI

- CapCut

- JanitorAI

- 奇维泰

我们想单独探索这些工具的每一个数据,以更好地了解消费者行为和潜在的积极因素,使行业能够复制或学习。

让我们更深入地了解这些单独工具的统计数据:

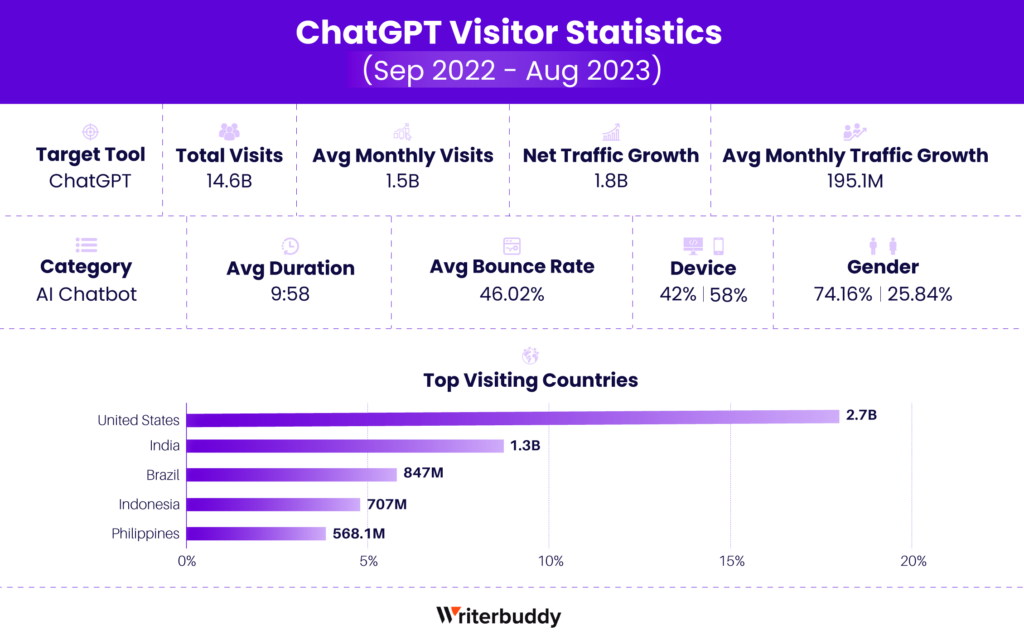

1.聊天GPT

毫不奇怪,ChatGPT在我们的榜单上排名第一,并拥有令人印象深刻的2022年9月至2023年8月期间访问量为146亿次。

人工智能聊天机器人在美国的使用率最高,其次是印度和巴西。其大多数受众(58%)通过移动设备访问该平台。

值得注意的是,性别分布倾向于男性用户占74.16%。每个会话的平均参与时间接近10分钟,ChatGPT在参与度方面徘徊在平均水平附近,这表明有潜在的改进领域。

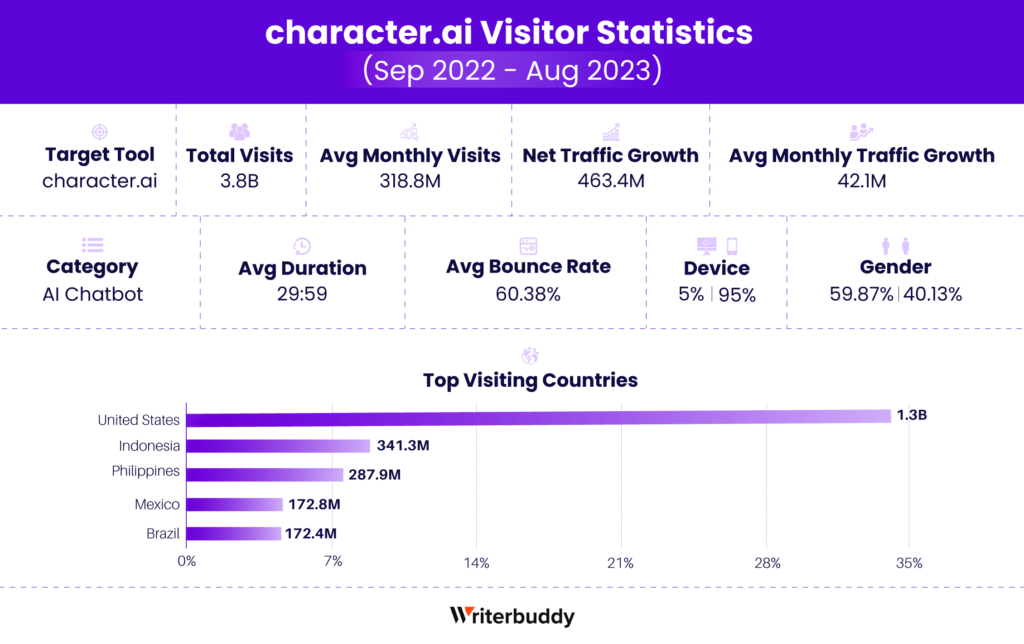

2.人物AI

角色AI,在我们的榜单上排名第二,从2022年9月到2023年8月,记录了38亿次访问。

属于人工智能聊天机器人类别,它的参与率极高,用户平均每次会话花费近30分钟,是行业平均水平的两倍多。

这可能是由于:

- 它的特点和用途更适用于较长的任务,例如:工作伙伴、心理学家等

- 让用户能够创建自己的角色,让他们在更长的时间内参与其中。

- 有趣的市场风格布局:你可以点击并与埃隆·马斯克、口袋妖怪角色、健身教练等交谈,这样用户就可以与许多有趣的角色交谈

惊人的是,95%的观众更喜欢移动接入。关于性别分布,它满足了59.87%的男性和40.13%的女性用户。美国在使用方面领先,印度尼西亚和菲律宾紧随其后。

60.38%的反弹率略高于行业平均水平,这表明还有待改善的地方。

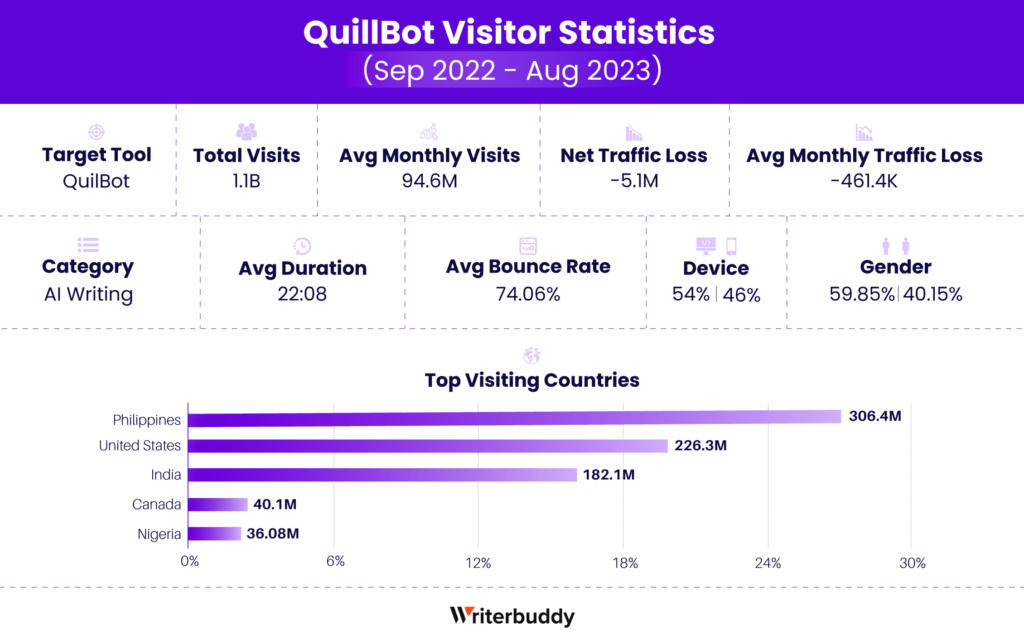

3.被子

尽管Quillbot的整体流量有所下降,但它记录了11亿次访问2022年9月至2023年8月。

作为人工智能写作领域公认的人物,用户平均每场会话的参与时间为20分54秒,远高于行业平均水平。

桌面流量以54%的显著优势领先。性别统计数据显示,59.85%的用户是男性,40.15%的用户是女性。

有趣的是,菲律宾在使用方面领先,美国和印度紧随其后。75.20%的跳出率表明了用户体验的潜在改进领域。

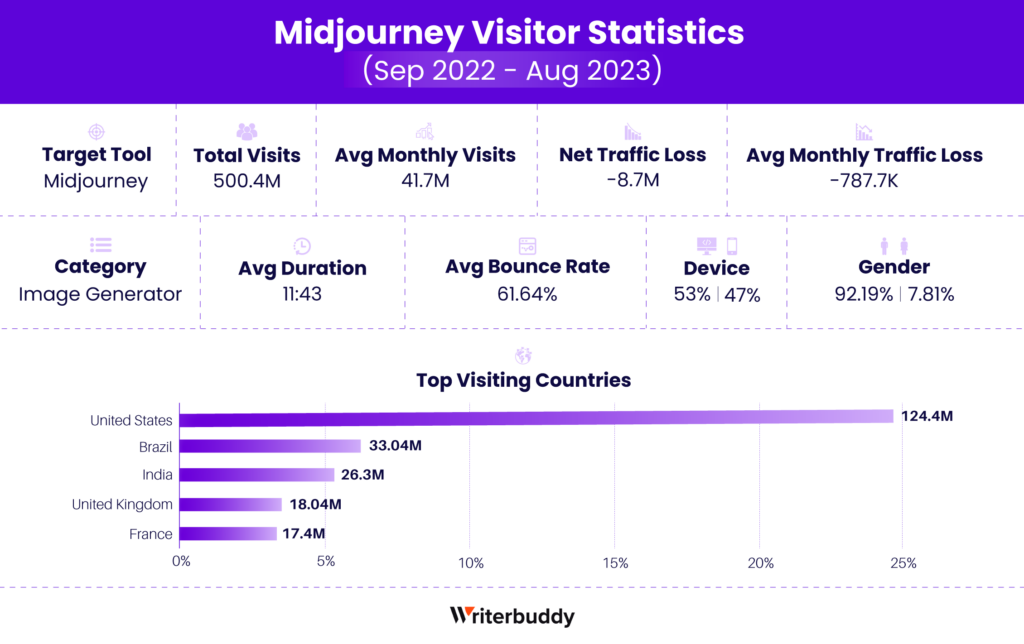

4.中途

Midtravel是首屈一指的图像生成器,在我们的列表中排名第四。

这个工具驱动5.04亿流量2022年9月至2023年8月;用户每次访问通常花费约11分43秒(约为平均值)。

该平台的桌面用户和移动用户之间的流量分配非常接近,分别为53%和47%。以男性为主的用户群(92.19%)与女性用户占7.81%。

美国是主要的交通来源,紧随其后的是巴西、印度和英国。反弹率为61.64%,也徘徊在行业平均水平附近。

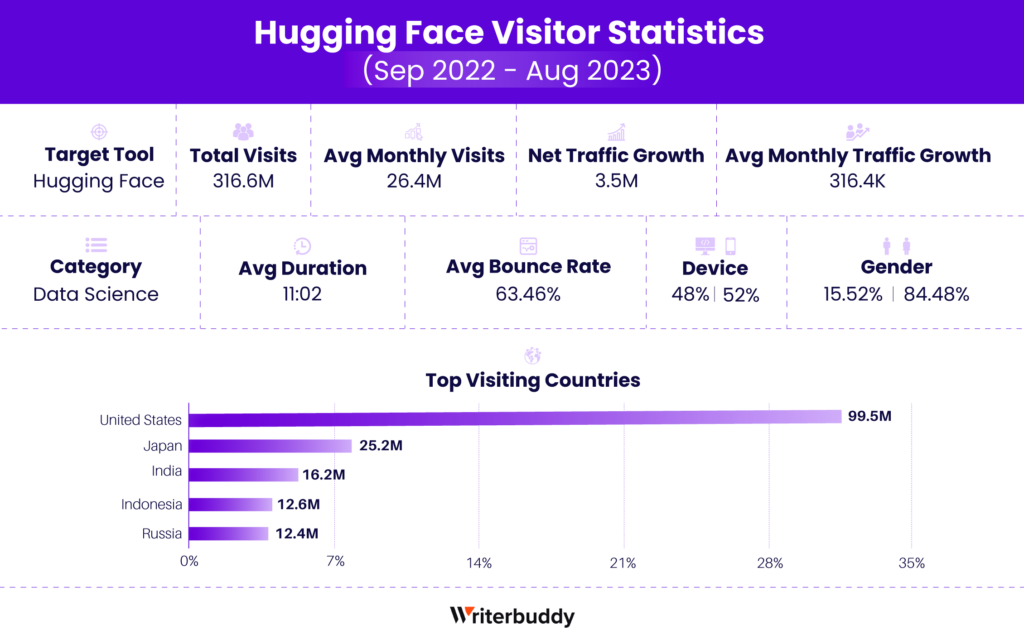

5.抱脸

拥抱脸,数据科学中最受欢迎的人工智能工具,一直吸引着人们的注意力3.166亿流量2022年9月至2023年8月

在参与期间,用户通常平均每次访问分配11分2秒的时间,与行业平均水平相似。台式机和移动设备之间的流量分布竞争激烈,分别为48%和52%。

该平台的用户群是男性占84.48%,而女性人口占15.52%。在分析地理分布时,美国成为主要的交通来源,日本紧随其后。

就反弹率而言,再次徘徊在63.46%的平均水平之上

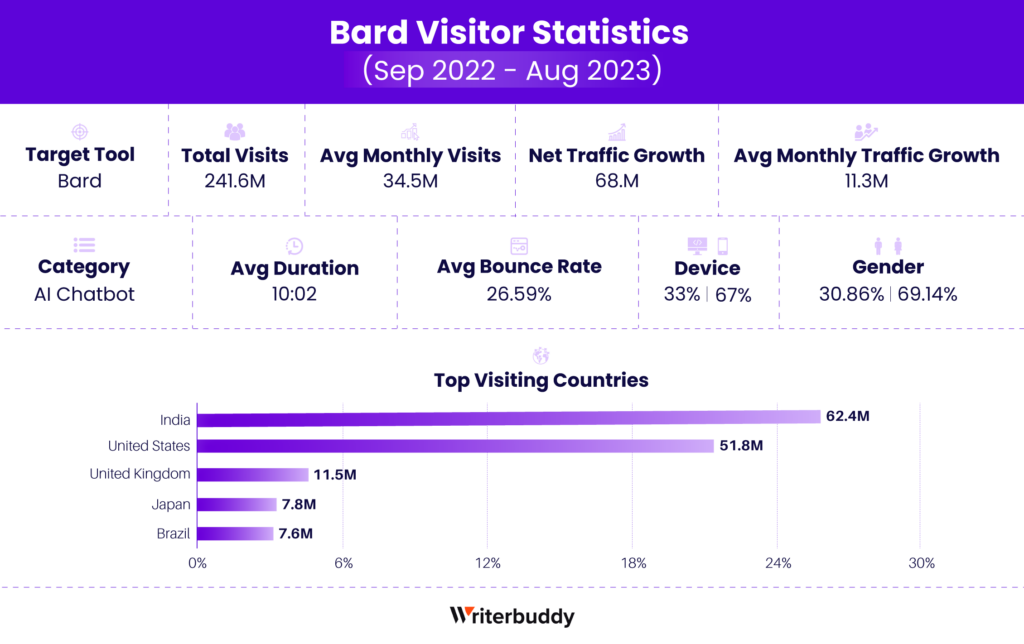

6.谷歌吟游诗人

谷歌Bard于2023年3月底推出,凭借2.416亿次访问。

用户平均每次会话10分钟,67%的用户通过手机访问。

观众以男性为主,占69.14%

印度和美国是主要的游客,但英国尽管人口较少,但排名靠前,这可能是因为巴德的全球发行量有限。

其26.59%的跳出率表明,与之相比,用户参与度很高与行业平均水平持平。

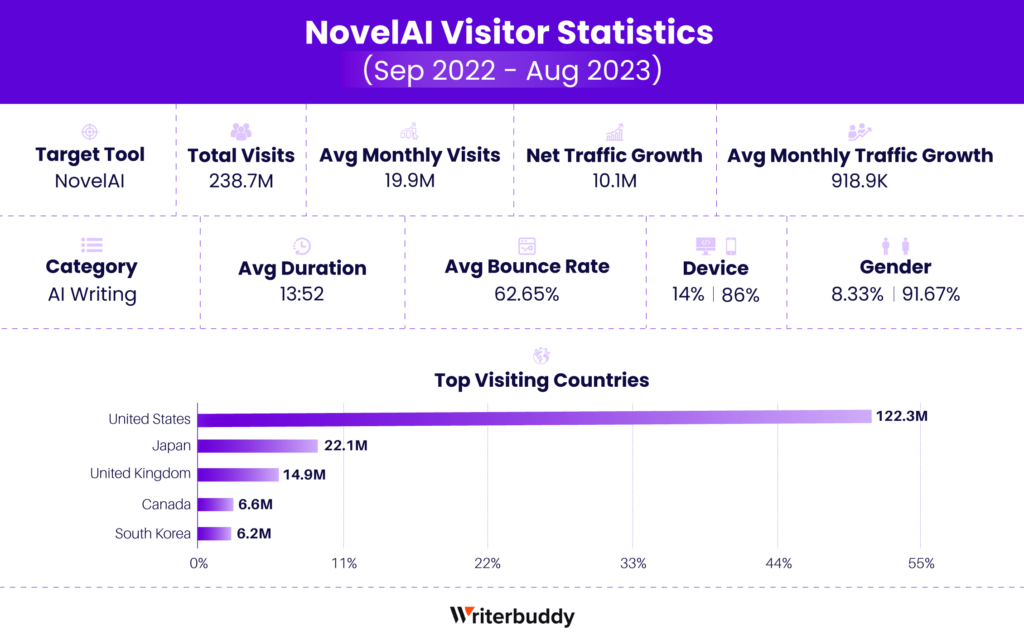

7.新颖的人工智能

NovelAI,一个人工智能写作工具,生成2.387亿次访问在此期间,用户平均每次会话花费近14分钟。

该平台主要通过台式机占86%。其用户绝大多数是男性,占91.67%。美国的流量领先,其次是日本和印度尼西亚。

反弹率为62.65%,表明用户行为组合略高于行业平均水平。总体而言,NovelAI在兴趣和可用性指标方面都表现出色。

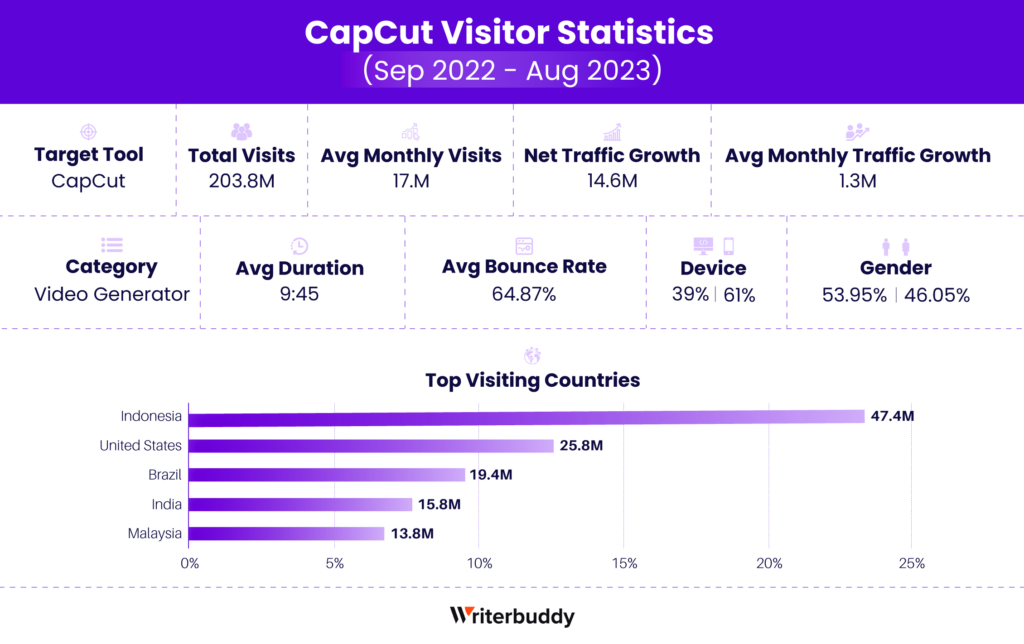

8.CapCut

顶级视频制作人工智能工具CapCut在2022年9月至2023年8月期间获得了2.038亿次访问

用户通常花费约9分45秒在平台上,低于行业平均水平。通过桌面(61%)访问它的人比通过手机(39%)访问的人多。性别分布相当均衡,男性用户占53.95%,女性用户占46.05%。

反弹率再次留下了改进的空间,因为它略高于平均水平。

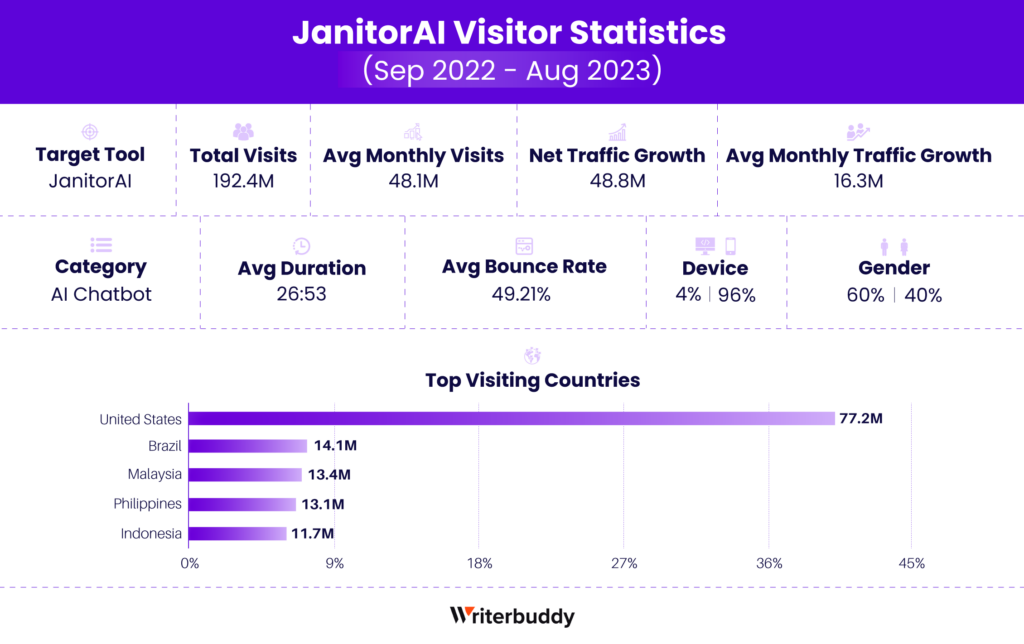

9.JanitorAI

另一个人工智能聊天机器人工具JanitorAI1.924亿次访问2022年9月至2023年8月

用户参与该平台约26分53秒每次访问,远高于行业平均水平12分钟34秒。

有趣的是,绝大多数人通过移动(96%),只有4%的人使用台式机。

用户群中60%为男性,40%为女性,略高于行业平均水平(69.5比30.5)

美国主要在交通方面领先,其次是巴西、马来西亚、菲律宾和印度尼西亚。该网站的反弹率为49.21%,与行业平均水平相比是稳定的63.46%.

10.奇维泰

收到顶级图像生成器工具Civitas1.772亿次访问2022年9月至2023年8月。

有趣的是,平均用户在网站上停留的时间约为23分19秒,几乎是行业平均水平的两倍。

大多数用户(58%)通过手机访问该工具,42%使用台式机。

男性占用户群的88.79%,女性占11.21%。就地理分布而言,美国的流量最高,其次是日本、印度尼西亚、韩国和印度。

反弹率略低于行业平均水平,因此总体而言,Civitai在可用性指标方面给人留下了深刻印象,可以用来更好地理解用户正在寻找的界面。

最后的想法

最后,我们想对人工智能行业和本研究中讨论的数据进行最后的思考。

正如我们在整个研究中所看到的,人工智能行业正在快速增长。尽管在5月左右达到峰值后,该行业的流量减少了12亿,但我们仍然相信,随着采用和创新的增加,该行业将继续增长。

像Open AI的ChatGPT和谷歌的Bard这样的关键参与者将处于这一持续增长的前沿。

尤其是巴德,由于今年3月下旬才推出,但受到地域限制,它还有很多东西要做。

由于我们仍处于这个令人兴奋的行业的早期阶段,我们也相信未来会有更多的混乱和市场变化。

我们希望这项研究能成为人工智能行业兴趣、改进领域和机遇的有用指标。

你可能也喜欢